2023年好用免费加速器推荐! 网址(浏览器打开 ): 每天限时免费,白嫖玩家必备! 大象vpn 是否还在找好用又稳定的翻墙工具? 大象加速器,不限速、不限流、加密防封、高速稳定、支持ChatGPT、看片不卡頓、专业团队研发! 无需注册 立即使用 #VPN推荐# #加速器推荐#

2023最新 #翻墙软件梯子🪜来了# ‼️ 本身在自用 ✅也有顾客一直在回购哦 上 #推特# #ChatGPT# 看1080高清视频无压力 ✅电脑版也可以用 🧧一个季度(3个月):78 🧧一年份优惠价:220 需要的微信+ bblove0123(备注软件) #翻墙# #VPN# #VPN加速# #梯子# #软件# #梯子推荐# #梯子推荐# #iOS# #安卓# #Mac# #微软#

版块推荐:体育版本 体育代币一直是加密世界中具有强周期性和炒作预期的热门板块。2024年是全球顶级体育赛事的大年,6月的的欧洲杯和7月底的巴黎奥运会,这两大赛事将为体育币赛道带来巨大的炒作空间。 提前进场,逢低吸纳:利用当前市场相对低位的机会,逐步建仓,以应对接下来的市场波动。 CHZ现货位置不错,建议在1-1.2区域开始分批布局。 SANTOS也可以在5.5区域进行分批建仓。

#认知战 这是BBC早前就认知战问题采访斯坦福大学国际研究所吴国光老师。吴国光老师从另一个角度讲了认知战如何从毛泽东时代意识形态洗脑术,向改革开放时代“以胃洗脑”转变,以及在习近平时代向认知战升级。 中共当局在強化认知战技术的同时,学术界和公众都对此缺少认识,既无法分辨,也难以自查。 针对海内外华人群体的认知战,与针对台湾的认知战有所不同:后者侧重影响和培养台湾中间选民的政治判断力,前者则侧重扰乱海外华人群体的认知系统,用似是而非的诡辩术向公共讨论中掺杂毒药。 要特别警惕的是,认知战並不是简单的洗脑术和百年不变的宣传文案,很多时候认知战正在形塑公众的思考方式,即便没办法诱骗反对派上当,也要诱骗反对派互相厮杀,制造敌人消灭敌人和敌人互相消灭的效果。 在这种情况下,我们反而要警惕毫无必要的戾气和不可节制的情绪,因为这些因素可能就是中共利用认知战挑拨和煽动我们互相为敌的重点感染部位。 中共政府在挑起群众斗群众上是富有经验的对手,但群氓政治往往倾向于要么过度抬高敌人的可怕程度(导致普遍萎靡不振和悲观失望),要么过度贬低敌人的政治经验和统治技术(导致普遍盲目乐观和急躁冒进)。 你应该用政治头脑強化自己,而不是大起大落地被公共情绪调动。正确地认识敌人才能正确地维护自己所在阵营和正确地打击敌人。 中共政府不但挑起群众斗群众,还挑起群众跟地方政府为敌来塑造中央权威和強化中央集权。这些卑劣手段百试不爽,绝大部分人都在毫无察觉的情况下中招。 你如果轻视中共的认知作战手段,那么你大概率会是攻击目标,而在你被成功攻破以后,即使你不会倒向中共一边,也会转而攻击其他与中共为敌的人,甚至帮助中共传播有毒的认知混乱给其他人,扰乱公众的正常判断。 但提高警惕並不是要鼓励公众互相怀疑和猜忌,而是要在互相攻击之前及时冷静和自省,及时克制毫无必要的愤怒、互相指责和互相怀疑,不要推波助澜地加速所有人反对所有人的大混战。

《关于贞操管理》 贞操管理作为雌堕中比较重要的一环,它是最快能加速你降低心理下限的方法,能够让你接受更多你想要尝试但却不敢尝试的玩法~ 它的本质就是禁欲,那么人在欲望得不到满足的时候,脑子里就会把这个欲望无限扩大,不管让他付出什么都可以。这个道理也很好理解,凶猛的狮子在陷阱中饿三五天,它们也会屈服于给予食物的人。所以为了射精,雌堕的小朋友也可以接受很多他们本不敢尝试的东西~ 那么关于贞操锁的选择,姐姐在这里再说一次,我个人不推荐新手直接上金属,可以试试看htv4,或者眼镜蛇之类有镂空较为轻便的锁,佩戴的舒适感会好一些,刚开始适应期时间也不用太长,先从24小时到48小时,逐渐加长就可以~ ❤️今天是给你讲贞操管理的宁宁姐姐~ ⚠️想进姐姐雌堕群或者进门槛来找姐姐专属调教的小朋友看置顶推文哦~ #雌堕# #调教# #贞操管理# #贞操锁#

给大家推荐一个超好用的VPN: 解锁流媒体/ChatGPT 极低延迟 注册送10G流量免费试用 套餐每月仅需 15元 享受专线的速度 支持全系统 不限设备数量 #VPN翻墙# #免费VPN# #免费加速器# #翻墙软件#

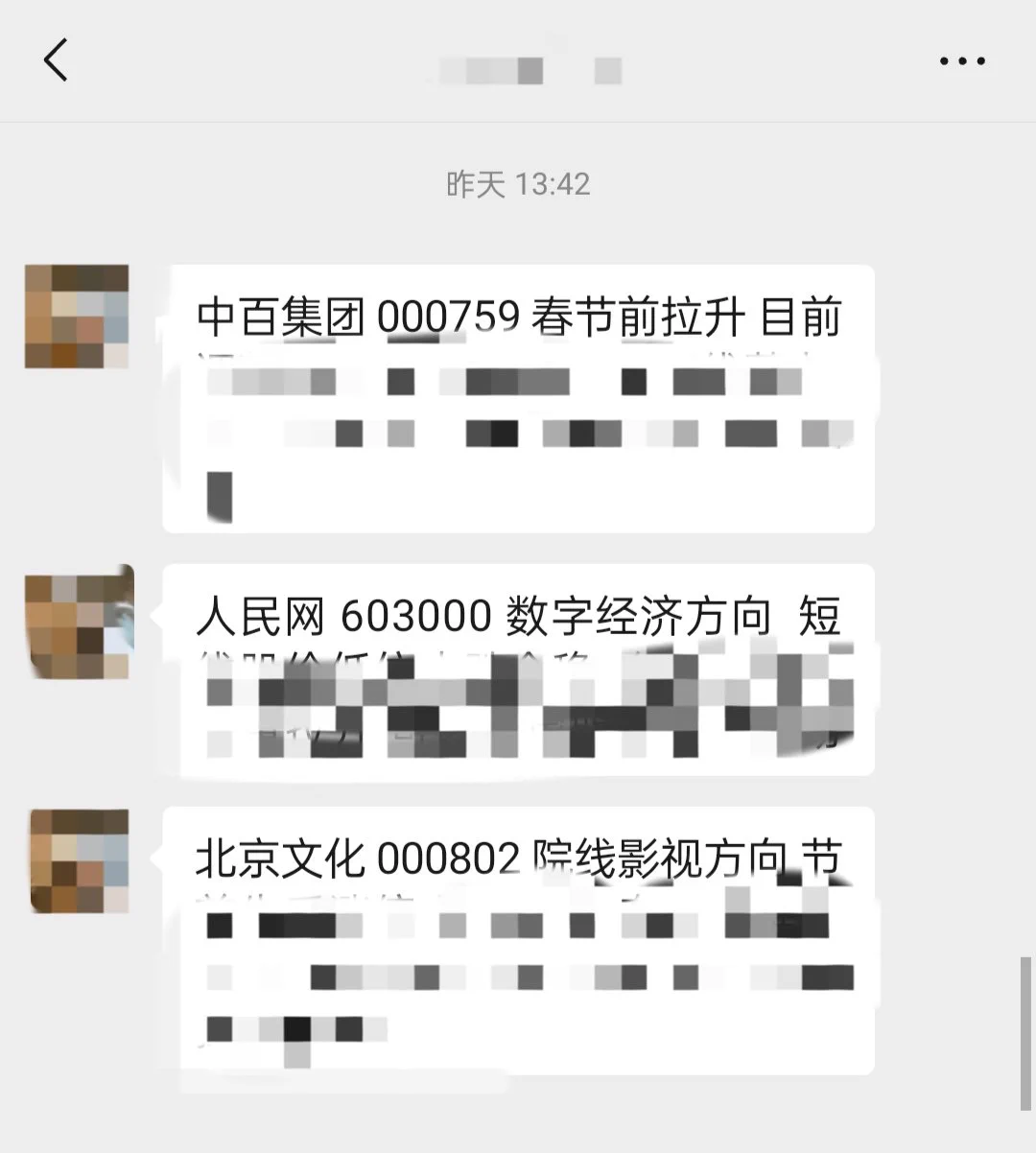

节前推荐的科大讯飞,今天逆势大涨7% 话不多说!在此透漏群里的三个票 #中百集团# 000759 春节前拉升 目前调整到位 乡村振兴方向 短线蓄力 #人民网# 603000 数字经济方向 短线股价低位止跌企稳 #北京文化# 000802 院线影视方向 节前先手涨停 假期利好 有机会延续涨势 买卖价位清楚!想跟的进群

《口技魅力推荐》 谁能抗拒一个,自愿蹲下轻轻解开你裤子 拿起你放松的状态就贴近嘴唇,也不介意细节 认真享受的样子像是品尝甜美的冰淇淋 偶尔还抬头用无辜的眼神注视你 我的天,这画面想想就让我心跳加速 要是视频放出来还不让人惊叹连连 评论区聊聊吧 请分享

#vpn推荐# 🔥🔥🔥StarSpeed-星辰加速—永久免费,安全畅游全球网络! 🐱 永久免费—无需订阅,无需注册,无隐藏收费 💻 全平台支持—支持Windows、Mac、iOS、Android,随时随地畅享自由网络! 下载地址 (苹果手机直接用海外id应用商店下载:StarSpeed-星辰加速) 邀请码:333003

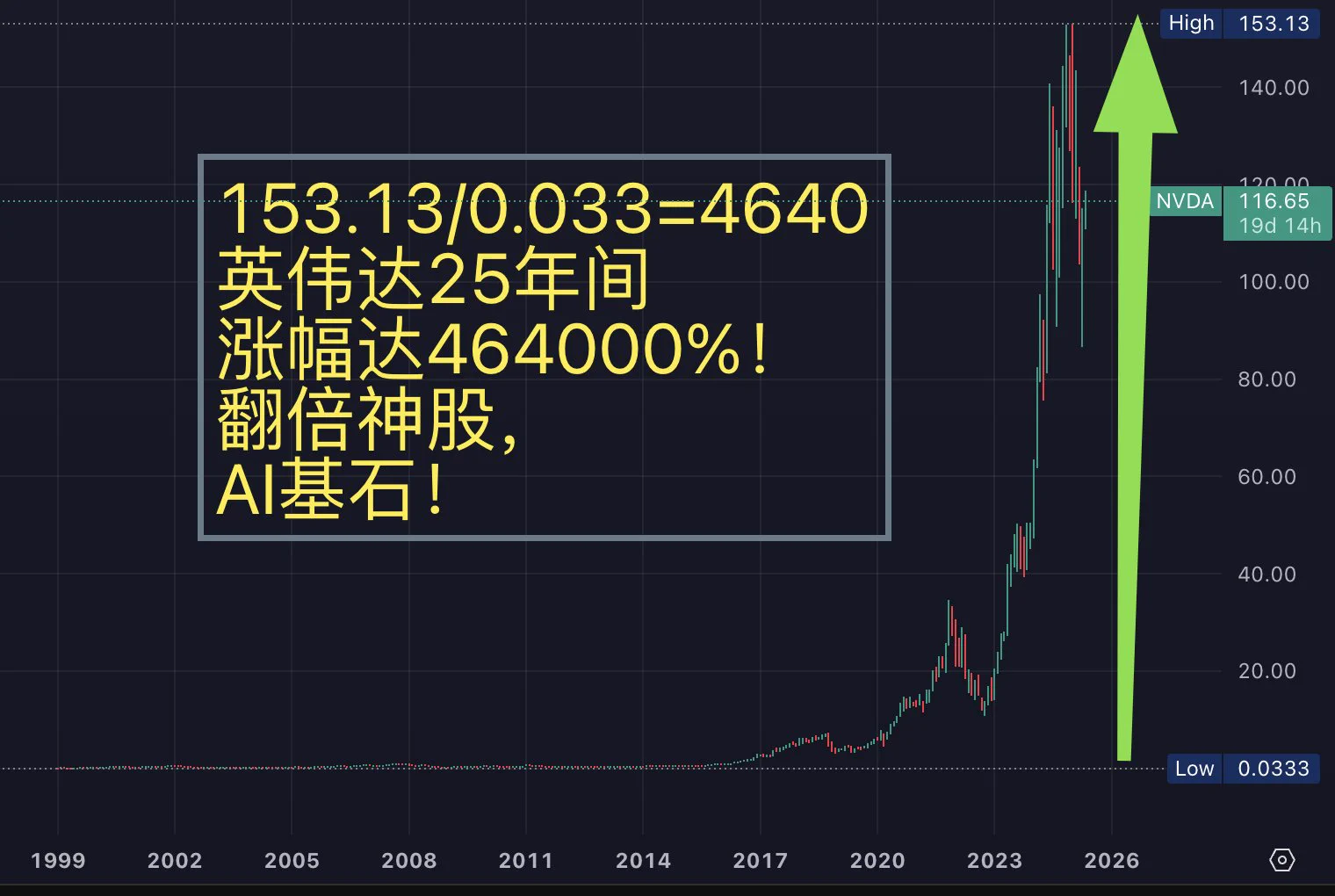

【AI基石,美股英伟达 $NVDA 日线看涨137】 NVIDIA最初以计算机独立显卡起家,在企业面临财务困境、濒临破产之际,凭借比特币挖矿专用显卡实现扭亏为盈,成功扭转局面。 随着人工智能(AI)热潮兴起,NVIDIA顺应时代趋势,为寻求借助AI实现突破、捕捉市场红利的企业量身定制数据中心解决方案。 2024财年,NVIDIA数据中心业务收入达到475亿美元,占公司总收入的78%。 回顾英伟达的25年间,涨幅达464000%! 堪称当之无愧的翻倍股传奇。作为人工智能领域的核心基石,未来10年内,英伟达将持续独霸该领域。 从数据角度看英伟达具体表现 1. 2025财年收入概况 NVIDIA 2025财年收入表现强劲,主要由人工智能(AI)热潮和数据中心业务驱动。关键财务数据如下: 全年收入:1305亿美元,同比增长114.2%(2024财年为609亿美元)。 创历史最高年度收入,AI GPU需求激增是主要推动力。 第四季度收入:393亿美元,同比增长77.9%,环比增长12%。 超出分析师预期(约381亿美元)。 2026财年第一季度展望:预计收入430亿美元,同比增长约65%,较2025财年同期的262%增长放缓。 净收入:全年非GAAP净收入743亿美元,同比增长145%;第四季度净收入221亿美元,同比增长82%。 每股收益(EPS): 全年非GAAP EPS为2.99美元,同比增长130%。 第四季度非GAAP EPS为0.89美元,同比增长71%。 毛利率: 全年非GAAP毛利率75.5%,创历史新高。 第四季度GAAP毛利率73%,同比下降3个百分点,因Blackwell等新产品成本较高。 收入地理分布: 美国占47%(约614亿美元),新加坡占18%(约235亿美元,部分为计费中心)。 前三大客户(Meta、Alphabet、Tesla)贡献超过三分之一收入。 总结:NVIDIA 2025财年收入翻倍增长,数据中心业务占比超90%,显示其在AI市场的绝对主导地位。 2. 业务板块 NVIDIA的收入主要来自以下业务板块,各板块在2025财年的表现如下: 2.1 数据中心(Data Center) 收入:第四季度356亿美元,同比增长93%,占总收入91%(2024财年同期83%)。 全年数据中心收入约1020亿美元,同比增长约142%。 驱动因素: Hopper GPU:如H100、H200,持续满足AI训练和推理需求。 Blackwell平台:第四季度贡献110亿美元收入,被称为“公司历史上最快的产品爬坡”。Blackwell GPU(如B200)针对生成式AI和大型语言模型优化,需求旺盛。 客户群:云服务商(如AWS、Azure、Google Cloud)占数据中心收入约50%,企业客户和AI初创公司(如OpenAI)需求增长。 新产品:NVIDIA DGX Cloud、NIM微服务和Spectrum-X以太网解决方案增强AI基础设施能力。 合作:与AWS、微软、谷歌、甲骨文等云巨头深化合作,参与5000亿美元的Stargate项目。 2.2 游戏(Gaming) 收入:第四季度25亿美元,同比下降11%,环比下降22%;全年收入114亿美元,同比增长9%。 驱动因素: GeForce RTX 50系列:基于Blackwell架构,性能提升2倍,支持DLSS 4和Reflex 2技术。 GeForce NOW:云游戏服务扩展至日本,游戏库超2000款。 挑战:PC和笔记本GPU需求波动,Switch 2(任天堂新主机)芯片收入尚未显著贡献。 展望:2026财年第一季度,Blackwell-based GeForce显卡上市可能提振游戏收入。 2.3 汽车(Automotive) 收入:第四季度5.7亿美元,同比增长103%;全年收入约17亿美元,同比增长约60%。 驱动因素: NVIDIA DRIVE平台:支持自动驾驶和车载AI,客户包括沃尔沃(新型电动SUV)、比亚迪、丰田等。 机器人芯片:用于机器人开发,如Project GR00T(人形机器人AI)。 潜力:汽车和机器人市场预计长期增长,2030年市场规模可能达数千亿美元。 2.4 专业可视化(Professional Visualization) 收入:第四季度4.86亿美元,同比增长17%;全年收入约19亿美元,同比增长约15%。 驱动因素: Omniverse平台:用于工业数字孪生和3D渲染,应用于制造业、设计和虚拟协作。 客户:台积电、Synopsys等采用NVIDIA cuLitho加速半导体光刻。 趋势:生成式AI和元宇宙应用的增长推动专业可视化需求。 3. 增长驱动因素 NVIDIA 2025财年的成功归因于以下关键因素: AI热潮: 生成式AI(如ChatGPT、Llama)需求推动GPU采购,NVIDIA占据AI加速器市场约90%份额。 Blackwell平台支持更大规模AI模型(如万亿参数模型),吸引企业升级数据中心。 全栈平台战略: NVIDIA从硬件(GPU)扩展至软件(CUDA、NIM微服务)和服务(DGX Cloud),提供端到端AI解决方案。 Omniverse和Isaac平台在工业、机器人领域的应用扩展收入来源。 全球需求: 云服务商、企业和主权AI项目(如日本ABCI 3.0超算)增加投资。 美国市场占主导,亚洲(新加坡、中国台湾)增长迅速。 研发投入: 每年超30亿美元研发投入,确保技术领先(如Blackwell、下一代Vera Rubin架构)。 收购Mellanox(69亿美元)增强网络能力。 增长放缓: 2026财年第一季度收入增速预计降至65%,反映AI市场增长趋于平稳。 数据中心收入依赖少数大客户(前三大客户占超33%),客户集中度风险高。 供应链约束: Blackwell和Hopper芯片供不应求,预计2026财年仍将持续。 台积电产能瓶颈可能限制生产规模。 竞争压力: AMD(MI300系列)、Intel(Gaudi 3)和初创公司(如Cerebras)推出替代AI芯片。 客户自研芯片(如AWS Trainium、Google TPU)可能减少对NVIDIA的依赖。 展望 收入预期:2026财年收入可能达1800-2000亿美元,数据中心仍占主导,Blackwell收入预计从2025财年的110亿美元增至750亿美元。 新产品: 2025年GTC大会(3月17-21日)将展示Blackwell Ultra、Vera Rubin架构和可能的B300芯片。 Omniverse和Isaac平台将在工业和机器人领域贡献更多收入。 市场扩张: 智能汽车和机器人市场预计2030年达数万亿美元,NVIDIA DRIVE和GR00T项目将抢占先机。 边缘计算和量子计算(如CUDA-Q平台)可能是长期增长点。 总结 NVIDIA 2025财年收入达1305亿美元,同比增长114%,主要由数据中心业务(占91%)驱动,Blackwell和Hopper GPU需求旺盛。游戏、汽车和专业可视化板块虽占比小,但增长稳健。AI热潮、全栈平台战略和全球需求是主要驱动力,但增长放缓、供应链限制和竞争加剧构成风险。2026财年收入预计继续增长,Blackwell和新兴市场(如汽车、机器人)将成亮点。NVIDIA凭借技术领先和生态系统优势,继续维持AI市场霸主地位。 转载时必须注明原出处: -------------- 目前群已满,不再增加免费成员,请需要开通会员再进群谢谢! 加入美股翻倍群将: 1.得到准确的高胜率直播开仓信息,避免看反方向,导致不必要的损失!2.每天盘前获取通过当天数据,人工分析的美股纳指标普和7大个股的重要点位,3.免费获取2025翻倍群内部指标 美股翻倍群( #美股# #美股期权# #英伟达# $nvda

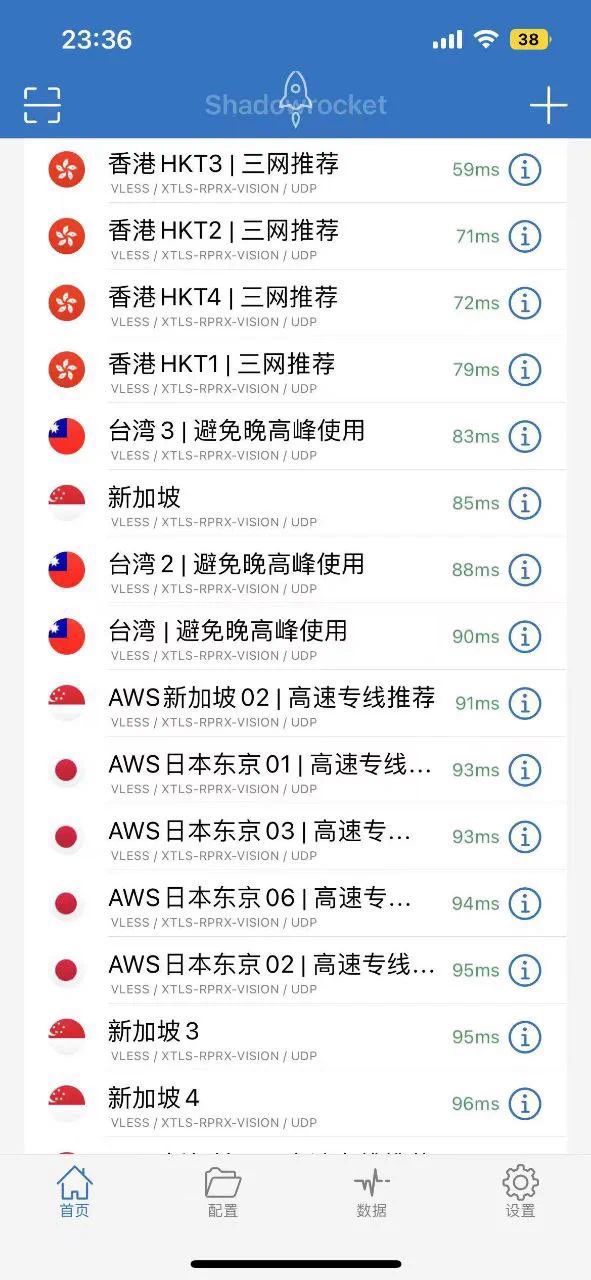

推荐他家的加速器梯子,苹果用Shadowrocket (免费提供美区id),安卓clash,电脑端也可以通用,每月10,500g流量,(半年50,年费100,稳定快速安全。需要➕微信客服:Xiaosong944 备注森叔首月有优惠哦!!!

想找真实高端模特资源?来 ZHOU.XIAOYU MODEL STUDIO 全球15,000+模特资料库,支持按地区 / 风格精准推荐 加密平台访问|客服全程对接|每日更新资料 📲 下载官方 App 或点击查看资源页,立即匹配合适人选

多人运动世界巡游:韩国篇,长腿人妻主动推荐老公加入淫趴,一屋帅哥看的母狗满心欢喜,边操边边比出“V”字,一脸被操爽的骚样子,自己榨干单男顺手把闺蜜玩到高潮,她太懂享受了 💐完整视频已上传主页置顶电报群 @SexytoBaby @SexytoLady @SexytoDoll @SexytoGirl

上了新节点 冲上云霄网络加速服务 1元50G 10元800G #免费机场# #机场推荐# #机场VPN# #梯子# #VPN# #机场# #V2ray机场# #小火箭# #shadowrocket# #加速器# #clash# #vmess# #梯子# #免费节点#

🌸在国外的朋友们🌸 🌸你们玩国服游戏🌸 🌸用啥加速器🌸 🌸推荐一个呗🌸 @SexytoGirl @SexytoBaby @BBBBTTTCC @SexytoDoll